As stablecoins inauguram a “era remunerada”: análise panorâmica dos stablecoins com rendimento

Já reparou que algumas plataformas têm divulgado recentemente rendibilidades anualizadas de 12 % em poupanças em USDC?

Não se trata de mera promoção. Anteriormente, os detentores de stablecoins eram, na prática, “detentores sem remuneração”. Os utilizadores não recebiam remuneração, enquanto os emissores investiam os fundos inativos em ativos seguros, como obrigações do Tesouro dos EUA e papel comercial, acumulando lucros consideráveis. Este tem sido o modelo das stablecoins como USDT/Tether e USDC/Circle.

Atualmente, os rendimentos anteriormente retidos pelos emissores começam a ser redistribuídos. Para além da competição entre fornecedores de USDC em matéria de taxas de juro, há cada vez mais projetos inovadores de stablecoins com rendimento que estão a derrubar estas “barreiras de rendimento”, permitindo aos detentores de tokens receber diretamente os juros dos ativos subjacentes. Esta evolução não só altera o racional de valorização das stablecoins, como também pode impulsionar a próxima vaga de crescimento das RWAs e da inovação Web3.

I. O que são Stablecoins com Rendimento?

Stablecoins com rendimento são desenhadas para que os seus ativos subjacentes gerem retorno, distribuindo esses rendimentos – normalmente de obrigações do Tesouro dos EUA, RWAs ou receitas on-chain – diretamente pelos detentores. Este modelo distingue-se das stablecoins tradicionais como USDT ou USDC, onde todo o rendimento de juros reverte para o emissor e os detentores beneficiam apenas da indexação ao dólar, sem qualquer remuneração.

Com stablecoins com rendimento, a mera detenção do token equivale a um investimento passivo. Estes produtos redistribuem os juros das obrigações do Tesouro dos EUA que emissores como Tether/USDT mantinham exclusivamente para si. Exemplificando:

Quando a Tether emite USDT, os utilizadores depositam dólares dos EUA e recebem USDT – ou seja, uma emissão de 10 mil milhões $ em USDT corresponde a depósitos de igual montante na Tether, recebendo USDT em troca.

Tendo captado 10 mil milhões $, a Tether não remunera os utilizadores. Recebe dólares efetivos sem custos e investe-os em obrigações do Tesouro dos EUA, obtendo receitas de juros sem risco.

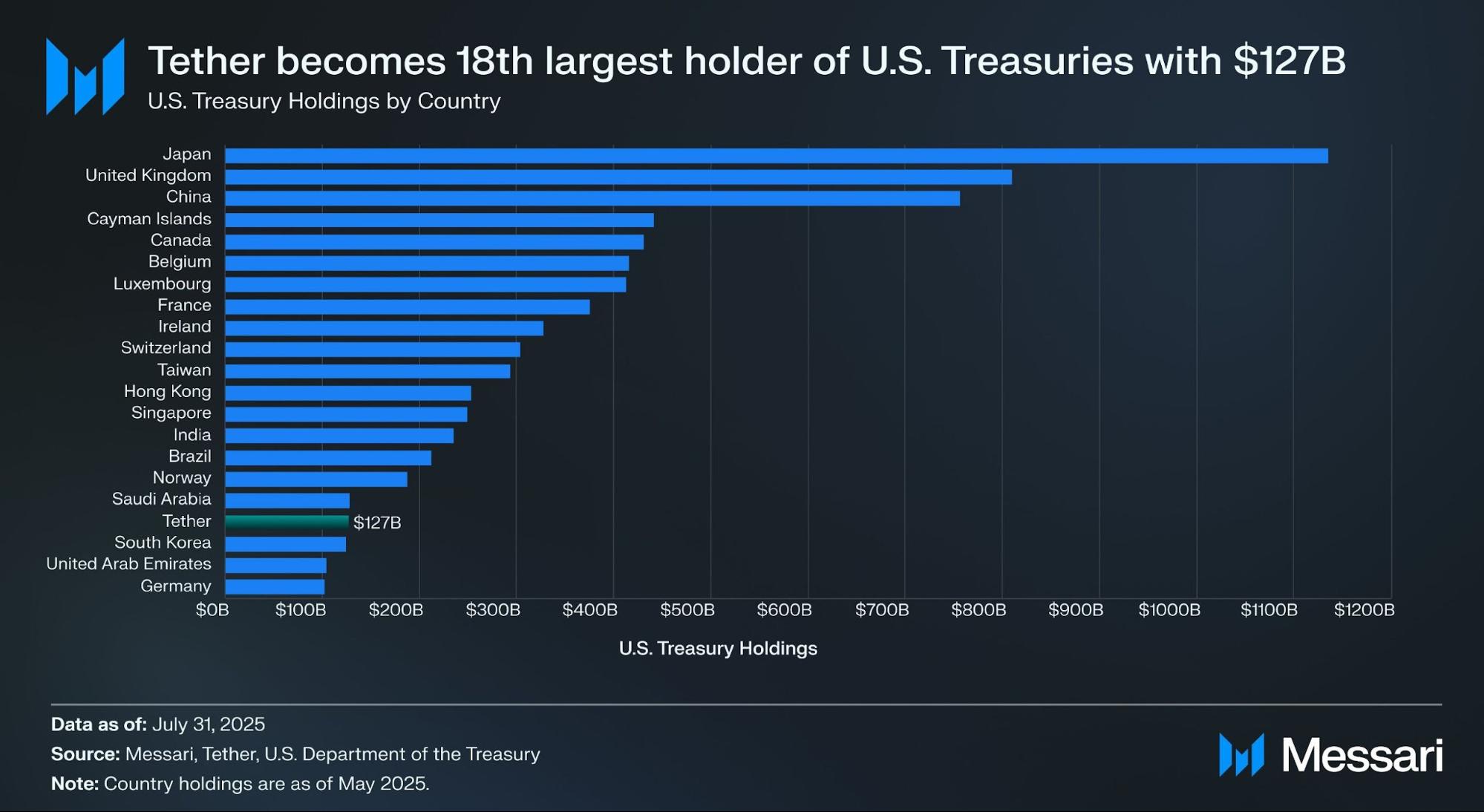

Fonte: Messari

Segundo o relatório de atestação do 2.º trimestre da Tether, a entidade detém mais de 157 mil milhões $ em obrigações do Tesouro dos EUA (incluindo 105,5 mil milhões $ em posição direta e 21,3 mil milhões $ em indireta), sendo atualmente um dos maiores detentores mundiais de obrigações do Tesouro dos EUA. Dados da Messari indicam que, a 31-07-2025, a Tether ultrapassou a Coreia do Sul e tornou-se o 18.º maior detentor mundial de obrigações do Tesouro dos EUA.

Com uma taxa de 4 %, a Tether arrecada cerca de 6 mil milhões $ em rendimentos anuais de juros (aproximadamente 700 milhões $ por trimestre). O lucro operacional de 4,9 mil milhões $ no 2.º trimestre reforça a alta rentabilidade deste modelo.

A imToken, reconhecendo que o papel das stablecoins excede hoje uma única função e que os usos diferem conforme o perfil do utilizador, organizou as stablecoins em várias subcategorias para análise detalhada (ver: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

No enquadramento da imToken, as stablecoins com rendimento constituem uma subcategoria específica que proporciona aos titulares retornos recorrentes. Existem dois grandes tipos:

- Stablecoins nativas com rendimento: A mera posse destes tokens gera automaticamente juros, à semelhança de uma conta poupança. O próprio token é um ativo remunerado, como USDe ou USDS.

- Stablecoins com mecanismos oficiais de rendimento: Não remuneram automaticamente, mas o emissor ou protocolo disponibiliza um canal formal. Os utilizadores podem ter de efetuar operações como depósitos num protocolo de poupança (por exemplo, o DSR da DAI), staking, ou troca por um token recibo com rendimento para começar a receber juros, tal como sucede com a DAI e tokens afins.

Se 2020-2024 foi a “fase de expansão” das stablecoins, 2025 representa o início da “fase dos dividendos”. Ao conciliar conformidade, rendimento e liquidez, as stablecoins com rendimento podem afirmar-se como o próximo segmento de bilião de dólares do mercado.

Fonte: imToken Web (web.token.im) – Stablecoins com Rendimento

II. Principais Projetos de Stablecoins com Rendimento

Na prática, a grande maioria das stablecoins com rendimento está associada à tokenização de obrigações do Tesouro dos EUA – os tokens on-chain detidos pelos utilizadores são lastreados por obrigações do Tesouro dos EUA sob custódia. Esta estrutura preserva o baixo risco e rendimento das obrigações do Tesouro dos EUA, oferece a elevada liquidez dos criptoativos e permite integração DeFi, como alavancagem ou produtos de empréstimo.

Além de protocolos sólidos como MakerDAO e Frax Finance, novos projetos em crescimento, como Ethena (USDe) e Ondo Finance, estão a diversificar o mercado – desde modelos puramente protocolares a abordagens híbridas CeDeFi.

USDe da Ethena

O recente boom das stablecoins com rendimento trouxe o USDe da Ethena para o primeiro plano. Há pouco tempo, a sua oferta em circulação ultrapassou, pela primeira vez, os 10 mil milhões $.

À data da redação, o site da Ethena Labs indica uma rendibilidade anualizada de 9,31 % para o USDe, sendo que taxas anteriores chegaram a superar os 30 %. As principais fontes de rendimento incluem:

- Juros de staking em ETH LSD (liquid staking derivative)

- Rendimento de posições delta-neutras em futuros perpétuos (taxa de financiamento)

O rendimento de staking é relativamente constante, em torno de 4 %, enquanto o das posições delta-neutras é influenciado pelo mercado. Por conseguinte, o rendimento anualizado do USDe oscila em função das taxas de financiamento e do sentimento geral dos investidores.

Fonte: Ethena

USDY da Ondo Finance

A Ondo Finance, especialista do sector RWA, dedica-se a introduzir produtos tradicionais de rendimento fixo nos mercados on-chain.

O seu produto USD Yield (USDY) consiste num título tokenizado colateralizado por obrigações do Tesouro dos EUA de curto prazo e depósitos à ordem. Por ser um instrumento ao portador, os detentores podem adquiri-lo e obter rendimento sem verificação de identidade.

O USDY disponibiliza aos investidores on-chain uma exposição semelhante à das obrigações do Tesouro dos EUA, com a flexibilidade da tokenização. Pode integrar-se em módulos DeFi de empréstimo, staking e outros, potenciando os retornos – tornando-se um caso emblemático de fundo de mercado monetário on-chain.

PYUSD da PayPal

O lançamento da PYUSD pela PayPal, em 2023, marcou o início de uma stablecoin de pagamentos conforme a regulamentação, emitida pela Paxos e apoiada 1:1 por depósitos em dólares e obrigações do Tesouro dos EUA de curto prazo.

Em 2025, a PayPal começou a testar mecanismos de distribuição de rendimento na PYUSD – sobretudo mediante acordos com bancos custodiantes e contas de investimento em obrigações do Tesouro dos EUA –, repartindo parte dos juros subjacentes (obrigações do Tesouro dos EUA e equivalentes de caixa) pelos detentores. O objetivo desta inovação é conjugar utilidade de pagamento com geração de rendimento.

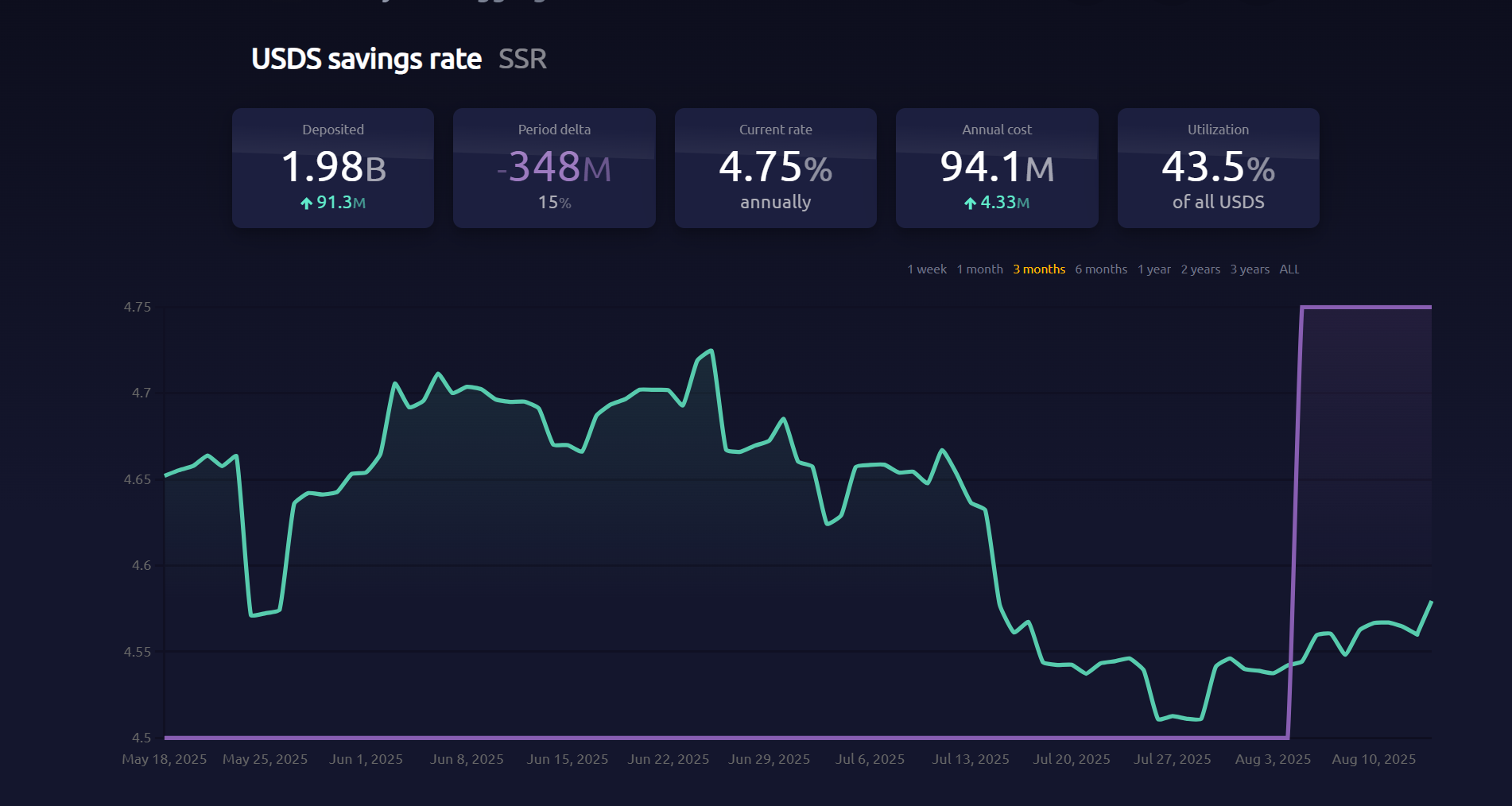

EDSR/USDS da MakerDAO

A MakerDAO lidera o segmento de stablecoins descentralizadas. O USDS (evolução da DAI Savings Rate, DSR) permite aos utilizadores depositar tokens no protocolo e receber automàticamente juros associados às obrigações do Tesouro dos EUA, sem necessidade de outros passos.

O DSR vigente é de 4,75 %, com cerca de 2 mil milhões de tokens depositados. A transição de DSR para USDS espelha o reposicionamento da MakerDAO – de plataforma DeFi nativa de stablecoins para distribuidor alargado de rendimento com base em RWAs.

Fonte: makerburn

sFRAX da Frax Finance

A Frax Finance pretendeu aproximar-se da Reserva Federal, tendo solicitado uma conta master junto do Fed. O cofre sFRAX capitaliza o rendimento das obrigações do Tesouro dos EUA, através de parceria com o Lead Bank de Kansas City, que adquire obrigações do Tesouro dos EUA via corretora e segue as taxas do Fed para otimizar os rendimentos.

Atualmente, o total de tokens em staking em sFRAX ultrapassa os 60 milhões, com rendimento anualizado próximo de 4,8 %.

Fonte: Frax Finance

Nem todas as stablecoins com rendimento se revelaram sustentáveis. Por exemplo, o projeto USDM anunciou a sua liquidação: a emissão foi desativada de forma permanente, restando apenas resgates temporariamente disponíveis.

A maioria das stablecoins com rendimento é colateralizada por obrigações do Tesouro dos EUA de curto prazo e contratos de recompra, oferecendo rendimentos de mercado na ordem dos 4 %–5 %, em linha com as taxas atuais das obrigações do Tesouro dos EUA. À medida que mais empresas CeFi, custodiantes regulados e protocolos DeFi entram no segmento, estes ativos deverão ganhar maior peso no mercado de stablecoins.

III. Como Encarar o Potencial de Rendimento nas Stablecoins?

Tal como discutido, a sustentabilidade dos rendimentos de stablecoins com rendimento depende, acima de tudo, de uma gestão criteriosa dos ativos subjacentes. Na sua maioria, os juros provêm de instrumentos de risco quase nulo e retorno estável, como obrigações do Tesouro dos EUA e outros RWAs.

No que toca ao risco, deter obrigações do Tesouro dos EUA é quase tão seguro como dólares em numerário, mas permite obter rendibilidades anuais iguais ou superiores a 4 %. Em fases de rendimentos elevados, estes protocolos investem em obrigações do Tesouro dos EUA, deduzem custos operacionais e distribuem parte do juro aos detentores de tokens, estabelecendo um ciclo contínuo entre receitas de juros e adoção de stablecoins.

A simples posse da stablecoin serve de prova de titularidade e garante o direito ao rendimento das obrigações do Tesouro dos EUA subjacentes. Com as taxas das obrigações do Tesouro dos EUA de médio e curto prazo a superar os 4 %, a maioria das stablecoins colateralizadas por obrigações do Tesouro dos EUA oferece taxas na faixa dos 4 %–5 %.

Este modelo “hold-to-earn” destaca-se pela atratividade: os investidores particulares podem rentabilizar fundos disponíveis, os protocolos DeFi obtêm garantias de alta qualidade para empréstimos, alavancados e perpétuos, e as instituições acedem a modelos on-chain em estruturas transparentes e regulamentadas, reduzindo custos operacionais e de conformidade.

As stablecoins com rendimento podem tornar-se uma das soluções RWA mais acessíveis e escaláveis. O mercado cripto assiste a uma rápida expansão nos produtos de rendimento fixo baseados em RWA e stablecoins suportadas por obrigações do Tesouro dos EUA. Desde protocolos nativos on-chain e líderes dos pagamentos a novos intervenientes apoiados por Wall Street, o cenário competitivo encontra-se já em redefinição.

Independentemente da evolução das taxas das obrigações do Tesouro dos EUA, este boom das stablecoins com rendimento – impulsionado pelo ciclo de alta – mudou a narrativa das stablecoins: do “peg ao dólar” para o “dividendo”.

Em perspetiva, este momento poderá não ser apenas um marco na história das stablecoins, mas também um ponto de viragem na ligação entre criptoeconomia e finança tradicional.

Aviso legal:

- Este artigo foi republicado a partir de [TechFlow] e o copyright pertence ao autor original [imToken]. Para qualquer questão relativa a esta republicação, contacte a equipa Gate Learn. O seu pedido será tratado com celeridade, nos termos das nossas políticas.

- Aviso: As opiniões aqui expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões noutras línguas foram traduzidas pela equipa Gate Learn. Não reproduza, distribua ou utilize estas traduções sem citar devidamente Gate.

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que é a Stablecoin?

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio