صعود العملات المستقرة: ثورة منصة من سكك الدفع إلى البنية التحتية المالية

مقدمة

ستصبح كل شركة تكنولوجيا مالية شركة عملة مستقرة.

على الرغم من الضجة والتشكيك والأمل والمخاوف المحيطة بالعملات المستقرة، أعتقد أننا قد اجتزنا نقطة تحول مهمة. لقد انتقلنا من عصر "البنوك كخدمة" (BaaS) إلى عصر العملات المستقرة كالبنية التحتية. ستشكل الشركات التي تركز على العملات المستقرة في B2C وB2B والبنية التحتية الصناعة في العقد المقبل.

ستكون هذه التحول أكثر كثافة بعشر مرات من ازدهار التكنولوجيا المالية في العقد الماضي.

لأننا نتجه نحو طبقة بنية تحتية جديدة. لا يزال الناس يرون العملات المستقرة كقناة دفع جديدة، وعندما يرونها كمنصة تتجاوز جميع الطبقات الأخرى، سننتقل في النهاية بالكامل إلى العملات المستقرة الأصلية. العملات المستقرة هي منصة.

النقاط الرئيسية في هذه المقالة:

- العصر السابق: الخدمات المصرفية كخدمة (BaaS) وآثارها على العملات المستقرة

- لماذا تعتبر العملات المستقرة طبقة البنية التحتية (وليس مجرد قناة جديدة)

- حملة الذهب للعملات المستقرة وفتح التنظيم

- سيناريوهات تطبيقات كاملة

- تحديد المواقع الاستراتيجية وآفاق المستقبل

1. الدروس المستفادة من BaaS إلى العملة المستقرة

كما يقول المثل، الحمقى دائمًا متهورون.

لقد شهدنا ذلك للتو في BaaS.

تميزت فترة خدمات المال في العقد 2010s بتبني الشركات لتوزيع يركز على الهواتف المحمولة وبنية تحتية تركز على السحابة.

نحن نشهد جيلًا جديدًا من مقدمي البنية التحتية المصممة خصيصًا للخدمات المالية. يمكن الآن الوصول إلى كل قسم ونظام تكنولوجيا المعلومات داخل البنوك عبر واجهات برمجة التطبيقات (APIs). يشمل ذلك انضمام العملاء، ومكافحة الاحتيال، ومكافحة غسل الأموال (AML)، وخدمات بطاقات الائتمان، وفي بعض الحالات حتى خدمة العملاء. وهذا يمكّن الشركات الجديدة من إطلاق تطبيقات الهواتف المحمولة، والمحافظ، و"الحسابات"، مما يسمح لها باكتساب العملاء وتقديم الخدمات لهم بتكلفة أقل بكثير من تكلفة المؤسسات القائمة.

من خلال دمج تقنيات API والهواتف المحمولة والسحابية، تستفيد شركات التكنولوجيا المالية أيضًا من مساعدة بعض "البنوك الراعية" التي ترى فرصًا لتوفير قنوات مصرفية، وتخزين الأموال، وتحويل الأموال لهذا المجال الجديد. وقد حققت بعض البنوك نجاحًا كبيرًا بسبب "سهولة التعاون".

مصدر الصورة: كلاروس بارترز

بالنسبة لشركات التكنولوجيا المالية، فإن نموذج أعمالها الأولي هو:

- اكسب الدخل من خلال رسوم التبادل.

- تقليل تكاليف اكتساب العملاء (CAC) من خلال عملية تسجيل رقمية سلسة.

كما يقول المثل: أرني آلية الحوافز، وسأظهر لك النتائج؟

بعض (ليس كل) شركات التكنولوجيا المالية قد حسنت من معدلات التحويل، وعندما تقوم بذلك، يبدو أن العديد من اللوائح في الخدمات المالية تمثل احتكاكًا. على سبيل المثال، يتطلب من العملاء تقديم مستندات متعددة الصفحات للتحقق من "اعرف عميلك" (KYC) أو مراقبة المعاملات بحثًا عن مخاطر الإرهاب الدولي، في حين أن الغالبية العظمى من العملاء محليين.

عندما كتبت "BaaS ميت" في مارس 2023، كنا قد شهدنا بالفعل علامات ominous.

فتح الحساب هو لحظة حاسمة لكلا الطرفين لالتقاط المجرمين. إذا كنت ترى فتح الحساب كعملية يجب إكمالها كعلامة اختيار مع الحد الأدنى من الاحتكاك، فإن التفسير البسيط لقانون سرية البنك / قوانين مكافحة غسل الأموال سيؤدي إلى معدل تحويل مرتفع في عملية فتح الحساب. على مدار العامين الماضيين، سمح ذلك بالاحتيال وغسل الأموال ليتم القيام به عن بُعد على نطاق واسع، مهاجمًا أضعف أجزاء النظام. ——— مقتطف من "BaaS هو الموت"

إذا كنت شخصًا سيئًا، فإن مهاجمة البنوك الصغيرة الجديدة والبنوك الرقمية هي قطعة من الكعكة.

لكن النتيجة ليست جيدة.

في 22 أبريل 2024، عندما أفلست مزود خدمة البلوكشين كخدمة (BaaS) سينابس، فقد عشرات الآلاف من العملاء مدخراتهم التي كانت تعيلهم. لم تتمكن تطبيقات التكنولوجيا المالية من الوصول إلى هذه الأموال، وكانت البنوك الأساسية غير قادرة على تتبع أو التحقق من مكان وجود المال.

لقد أثار هذا الحدث عناوين في وسائل الإعلام الرئيسية، وداخل صناعة المصارف، أصدرت الجهات التنظيمية سلسلة من أوامر الموافقة، مُشيرةً إلى وجود نقص في البنوك في المجالات التالية:

- إدارة مخاطر الطرف الثالث (أي، مزودي واجهة برمجة التطبيقات والشركات المالية التكنولوجية)

- مكافحة غسل الأموال (أي أن تدابير الرقابة لهذه الشركات قد تكون غير متسقة)

- حوكمة المجلس (أي ، ما إذا كان يجب محاسبة الإدارة)

مصدر الصورة: Klaros Partners

عواقب هذه الإخفاقات هائلة.

إذا لم تتمكن من وقف تدفق الأموال إلى الجهات السيئة، فسيتم مكافأة المجرمين، وبالتالي تمويل المعاناة الإنسانية.

ومع ذلك، فإن الدرس هنا ليس أن BaaS أو التكنولوجيا المالية سيئة؛ بل على العكس من ذلك.

اليوم لدينا:

- القدرة على فتح حسابات مجانية للمهاجرين والأفراد ذوي الدخل المنخفض.

- القدرة على استخدام التدفق النقدي (الأموال التي لديك) للموافقة على القروض، مما يعني أن المزيد من الأشخاص يمكنهم تجنب الإفلاس.

- بطاقة إدارة الإنفاق الجيدة

- توفير قروض مدمجة للسوق، والشركات الصغيرة والمتوسطة، وSaaS العمودية.

لقد أعادت العلامات التجارية المالية الكبيرة الناجحة تشكيل الصناعة. أصبحت تطبيقات كاش، وفينمو، وتشيم، وأفيرم، وروفولت، ومونزو، ونوبنك، وسترايب، وأديان، وعلاماتك التجارية المفضلة أسماء مألوفة في أسواقها وصناعاتها. لقد غيّر قطاع التكنولوجيا المالية بشكل جذري توزيع المال ورفع المعايير لتجربة المستخدم.

لقد تعلمنا بعض الدروس على طول الطريق.

قد يؤدي حجم استثمارات عملات الاستقرار والأنشطة عبر الحدود إلى عواقب ملحمية في حال حدوث أي انهيار.

على الرغم من أنني أعلم أنه من المستحيل منع حدوث الأشياء السيئة تمامًا، إلا أنني آمل أن تتعلم الشركات التي تركز على العملات المستقرة من الأخطاء والنجاحات في عصر خدمات البنية التحتية كخدمة (BaaS) وألا تغفل عن الازدهار الوشيك.

2. فتح التنظيم وزيادة في الأموال

2.1 فتح التنظيمات

يمكن أن يغير المسودة الحالية من "قانون العبقرية" كل شيء. وفقًا للمسودة، إذا كنت مُصدر عملة مستقرة معتمدًا، يمكنك التعامل مع العملات المستقرة كمعادلات نقدية في ميزانيتك. هذه مسألة مهمة.

خذ بطاقات الدفع المسبق كمثال. فهي تتطلب أذونات تحويل التمويل، وقواعد السداد، ومتطلبات حماية المستهلك. النقد يشبه المال في جيبك. من الأسهل بكثير الاحتفاظ به وإدارته. يمكن للعملات المستقرة أن ترث هذه البساطة.

2.2 سباق الذهب لعملة مستقرة

من المتوقع أن ينمو الاستثمار في الأعمال المتعلقة بالعملة المستقرة بمعدل 10 أضعاف على أساس سنوي.

وضع التمويل المتعلق بأعمال عملة مستقرة

إذا تم تمرير "قانون العبقريين"، ستظهر قناة جديدة للعملات المستقرة المنظمة وفئة جديدة من البنوك الضيقة، تُسمى مُصدري العملات المستقرة المدفوعة المرخصين (PPSIs).

هذا يعني أن كل رائد أعمال، ورجل أعمال مغامر، وشركة دفع، ومصرف ظل، بل وحتى البنوك الكبرى ستتخذ إجراءات للدفاع عن هذه الفرصة الجديدة أو الاستيلاء عليها.

3. الحجة: العملات المستقرة كمنصة

في الوقت الحاضر، تُستخدم العملات المستقرة كقنوات بديلة للمدفوعات عبر الحدود، وقد تصبح في المستقبل قنوات للمدفوعات المحلية.

ولكن إذا كنت ترى هذا فقط، فأنت تفوت الصورة الكبيرة. العملات المستقرة هي أيضًا منصة تتجاوز القنوات مثل SWIFT و ACH و PIX و UPI، لتصبح البنية التحتية التي تربط كل هذه القنوات. سيفتح هذا حالات استخدام جديدة وفرصًا.

في النهاية، ستخلق العملات المستقرة طبقة تجريد فوق قنوات الدفع الحالية، تمامًا كما فعل الإنترنت لمشغلي الاتصالات. وبالمثل، ستصبح الصناعة بأكملها "مستقرة العملة"، تمامًا كما نرى مع الفيديو، والرسائل، والتجارة الإلكترونية. ستؤدي هذه الطبقة الشبكية في النهاية إلى القضاء على الوسطاء وتقليل التكاليف. — مستخرج من "العملات المستقرة ليست أرخص؛ إنها أفضل"

أتصور الأمر كما يلي:

العملة المستقرة كمنصة

العملة المستقرة كمنصة

هذا هو ما يبدو عليه تعطيل المنصة. لقد نما حجم حركة المرور في الاتصالات بنسبة 60٪ على أساس سنوي، بينما نمت الإيرادات بنسبة 1٪ على أساس سنوي. على مدار 15 عامًا، زاد حجم الحركة أكثر من 1000 مرة مقارنة بنمو الإيرادات.

ستصبح الشركات القائمة التي لا تستطيع التكيف مع الطبقة الجديدة من المنصة سلعًا.

إن تأثير العملات المستقرة على المدفوعات مشابه لتأثير الإنترنت على الاتصالات - فقد أنشأت طبقة منصة تعطي طابع السلعة للبنية التحتية الأساسية كخط أنابيب.

يمكننا أن نرى هذه الطبقة التحتية تظهر تدريجياً في كل عملية دفع ونموذج عمل. إليك كيف تعمل.

4. كيف تعمل العملات المستقرة داخل النظام بأكمله

نعم، تعمل العملات المستقرة اليوم كقناة دفع بديلة. لكن هذا هو الأساس فقط. يرى معظم الناس أنها قناة دفع في الصورة أدناه، بدلاً من منصة:

العملات المستقرة كقناة دفع - إنها ليست فقط كذلك، ولكن لديها أيضًا المزيد من الوظائف.

تتمثل الفرصة الحقيقية في الوظائف التي يمكنهم تحقيقها كالبنية التحتية.

4.1 العملات المستقرة للمدفوعات الدولية - نقطة انطلاق

لا شك أن الاستخدام الرئيسي للعملات المستقرة هو المدفوعات عبر الحدود. الطريق الرئيسي للعملة هو من الدول الآسيوية، تليها الطريق من الولايات المتحدة إلى دول أمريكا اللاتينية (المكسيك، البرازيل، الأرجنتين).

مجموعة العشرين تمرر ترون وتيثر لقيادة أنشطة الدفع في دول الجنوب العالمي

هناك أنواع مختلفة من المدفوعات عبر الحدود. دعونا نغوص في كل عملية دفع.

حالات الاستخدام المبكرة B2B:

- المؤسسات الكبيرة لتوسيع السوق (مثل SpaceX): تستخدم لإدارة المالية، مدفوعات البائعين، والمدفوعات بين الشركات.

- الرواتب والمدفوعات الدولية (على سبيل المثال، Deel، Remote): سيقوم المتعهدون وممثلو أصحاب العمل بإجراء المدفوعات إلى محافظ العملات المستقرة.

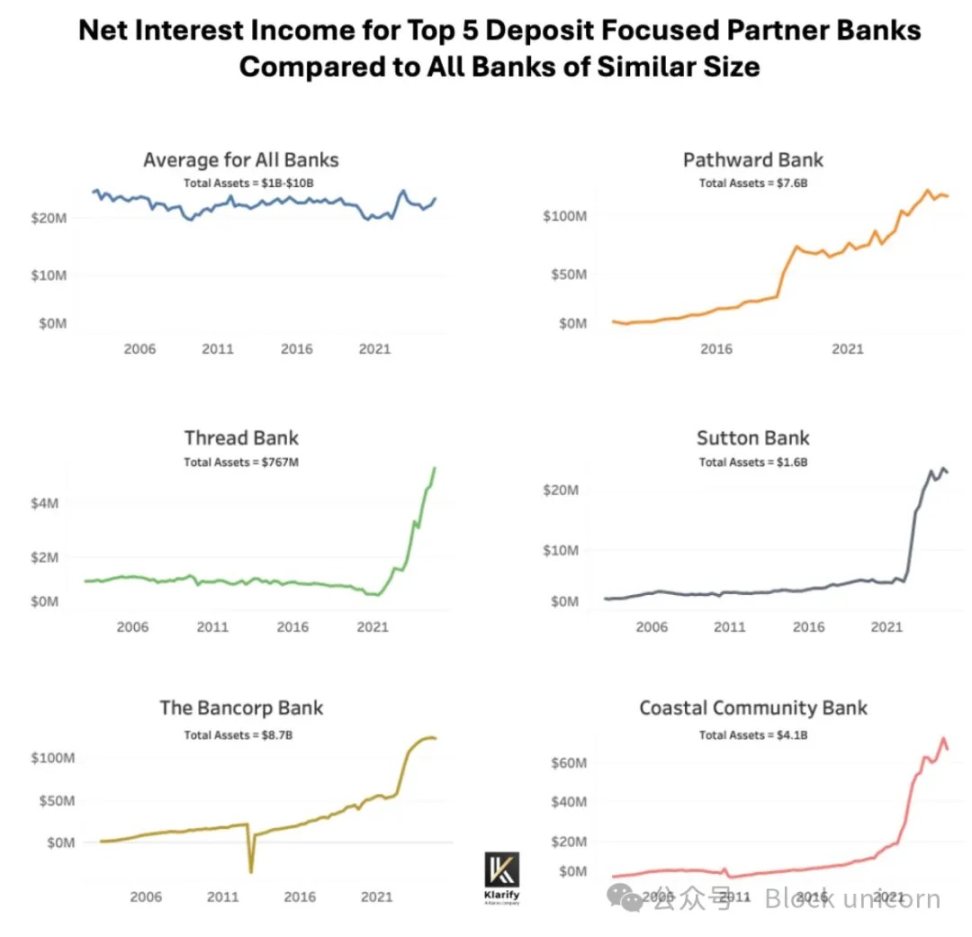

أجرت Artemis تحقيقاً عن أكثر من 30 شركة تعمل في مجال العملات المستقرة ووجدت أن قطاع B2B قد نما بنسبة 400% على أساس سنوي (وهو يتسارع)، مما يجعله أسرع الفئات نمواً. (ملاحظة: إن حجم المعاملات الموضح في الشكل أدناه هو جزء فقط من السوق الكلية.)

كما يتضح من منحنى النمو، هذا هو نمو كبير.

حالياً، تعتبر السيولة في المرحلة الأخيرة وفروق أسعار العملات الأجنبية من العوائق، لكن شركات جديدة مثل Stablesea و OpenFX و Velocity تدخل السوق لتغيير هذا الوضع.

حالات استخدام العملات المستقرة عبر الحدود للمستهلكين تشمل:

- التحويلات و P2P (مثل Sling Money): يستخدم العملاء العملات المستقرة للتحويلات عبر الحدود، والتي تكون أسرع وعادة ما تكون أرخص.

- بطاقة مرتبطة بالعملة المستقرة: تُعرف أيضًا باسم "بطاقة الدولار"، حيث تتيح للمستهلكين في نصف الكرة الجنوبي شراء خدمات من نتفليكس، شات جي بي تي، أو أمازون.

تظهر أبحاث أرتيميس أيضًا أن ارتباط P2P والعملة المستقرة قد زاد بأكثر من 100% على أساس سنوي، مع معالجة حجم معاملات لا يقل عن مليار دولار (TPV) في عيّنتهم.

تُصبح العملات المستقرة سمة من سمات البنوك الجديدة (مثل Revolut و Nubank)، وعلى الرغم من أن حالات استخدامها الحالية لا تزال ضيقة نسبيًا، إلا أنه قد يتم توسيعها في المستقبل. التطبيقات مثل Revolut، التي بدأت في البداية بالتحويلات المالية و P2P، في وضع جيد للاستفادة الكاملة من هذه القناة الجديدة.

حالياً، تكون فروق أسعار الفوركس لتداول العملات المحلية عادةً مرتفعة والسيولة منخفضة. ومع ذلك، فإن هذا الوضع يتغير.

لا تزال ملامح المدفوعات المحلية تتشكل، لكنها مثيرة للاهتمام.

4.2 العملات المستقرة المستخدمة في المدفوعات المحلية (الاتجاه المستقبلي)

تشمل حالات الاستخدام المحلية B2B:

- العملات المستقرة ذات العائد على مدار العام (مثل ONDO أو BUIDL): حاليًا، يقوم قطاع التمويل الأصلي للعملات المشفرة بتحويل العملات المستقرة إلى سندات حكومية موحدة لتجنب تحويلها إلى عملة Fiat. إذا كان من الممكن تنفيذ هذه الوظيفة على مدار العام في أنظمة تخطيط موارد المؤسسات (ERP)، فقد تكون جذابة جدًا لأي مسؤول مالي في الشركات.

- العملات المستقرة كبديل لهيكل FBO (على سبيل المثال، الخزينة الحديثة): من الخصائص المميزة للتنظيم الأمريكي أنه، كمنظمة غير مصرفية، يتطلب غالبًا هيكل "لصالح (FBO)" لنقل الأموال نيابة عن العملاء. هذه الإعدادات الحسابية معقدة. تسمح منتج العملة المستقرة من الخزينة الحديثة للفرق المالية بإعداد عمليات الدفع للعملاء دون الحاجة إلى هيكل FBO.

- حسابات B2B الأصلية المستقرة (مثل Altitude): "حسابات بلا حدود" المقدمة من Wise أو Airwallex يمكن أن تكون أصلية للعملات المستقرة. تستخدم هذه الحسابات الدولار الأمريكي كعملة رئيسية ولكنها تقدم واجهة لإدارة الفواتير والنفقات والمالية.

حالات استخدام المستهلك المحلية لا تزال في مراحلها المبكرة، بما في ذلك:

- حسابات "التدقيق" الأصلية للعملات المستقرة (مثل، Fuse): تجارب مستهلك مشابهة لتجارب Wise، Revolut، أو تطبيقات التحويل، ولكن مع إعداد افتراضي عالمي. تظهر هذه الخدمات حاليًا في دول نصف الكرة الجنوبي، ولكن يمكن أن تمثل نموذجًا جديدًا منخفض التكلفة لمشاريع التكنولوجيا المالية للمستهلكين.

- مشروع البطاقة المدفوعة مسبقًا: نظرًا للتكافؤ المحتمل للنقد بين العملات المستقرة، يمكن للمسؤولين الماليين الحصول على عملة قابلة للبرمجة يتم تسجيلها في الميزانية العمومية مثل النقد ولكنها سائلة مثل المدفوعات الرقمية، دون الحاجة إلى إدارة قضايا الدين المدفوع مسبقًا المعقدة.

- العملات المستقرة P2P: تهيمن زيل، فينمو، بيكس، والمدفوعات الأسرع على أسواقها المحلية، ولكن إذا أصبحت العملات المستقرة نموذج تطوير آخر، فقد تحتاج هذه التطبيقات فقط إلى العمل كواجهة لدعمها.

4.3 المالية والبنية التحتية (طبقة مخفية)

الطبقة الخفية هي البنية التحتية. أصبحت تكنولوجيا المصارف نفسها التكنولوجيا الأصلية للعملات المستقرة.

- إصدار العملات المستقرة كخدمة (مثل: Brale، M^0): قد ترغب البنوك والمؤسسات غير البنكية في إنشاء عملاتها المستقرة الخاصة لجذب الودائع أو لتجنب الرسوم المفروضة من قبل جهات إصدار أخرى.

- العملات المستقرة كنواة جانبية (على سبيل المثال Stablecore): قد ترغب البنوك في إنشاء نظام سجلات يتفاعل مع العملات المستقرة، مستقل عن منصتها التقليدية. يمكن أن تحقق "النواة الجانبية" ذلك مع الحفاظ على التوافق مع النواة الرئيسية.

- تقدم العملات المستقرة بنية تحتية مشابهة لـ BaaS (على سبيل المثال، Squads Grid): حيث تقدم للمطورين واجهات برمجة تطبيقات بسيطة لإنشاء منتجات مالية للمستهلكين أو للشركات أو مضمنة بسرعة.

تُقدّر معظم الشركات في السوق بشكل خاطئ حب المطورين لراحة العملات المستقرة. بالنسبة لشركات مثل سترايب، كانت الراحة دائمًا مفتاح النجاح.

يمكنك تخيل إمكانيات أخرى. كتمرين فكري، اعتبر العملات المستقرة كنظام سجل عالمي وقابل للبرمجة يمكن للجميع التوفيق بينه ورؤيته.

يمكن تعيين كل عنوان محفظة إلى واجهة أمامية معروفة أو منشئ محفظة، مما يسمح لهذه الشركات بالتعاون على الفور في حالة وجود مشكلات تتعلق بـ KYC أو AML.

4.4 التموقع الاستراتيجي للعملة المستقرة

حالياً، يحتوي السوق على مهاجمين، ومحتالين، ومشاركين لا زالوا يراقبون ويضعون استراتيجيات.

حاليًا، تحدث الغالبية العظمى من الأنشطة على منصات جديدة مثل بورصات العملات المشفرة والمحافظ، لكن هناك بعض الشركات التي تستغل الفرص والتي تتجه الآن لتولي زمام الأمور للاستفادة من العملات المستقرة كقناة دفع جديدة:

إليك أفكاري حول ما هو ما:

المهاجم:

- تستند شركات إدارة الأصول: بلاك روك، فرانكلين تمبلتون، وفيديليتي إلى البنوك لتسويات التحويلات المالية. منذ الأزمة المالية، أصبحت تأخذ حصة من السوق من البنوك في صناديق الائتمان وسوق المال. تربط العملات المستقرة كل هذا من خلال طبقة تسوية فورية على مدار الساعة.

- تقوم شركات الدفع، مثل سترايب وورلد باي ودي لوكال، بتوسيع عدد الأسواق التي يمكنها العمل فيها وأنواع عمليات الدفع التي تقدمها. "الحسابات المالية" تتجاوز الأعمال الأساسية للبنوك المركزية الكبرى، لكنها عادةً ما تستهدف شرائح العملاء الجديدة.

الجانب الدفاعي:

- البنوك الكبيرة: ناقشت JPMorgan Chase وBank of America وCitibank وغيرها من البنوك الأمريكية سابقًا إطلاق عملاتها المستقرة الخاصة بها. أعتقد أن هذا قد يكون للاستيلاء على حصة السوق في هذه "القناة" الجديدة للدفع المحلي والعابر للحدود، تمامًا كما تهيمن البنوك على المدفوعات من نظير إلى نظير من خلال Zelle، قد "تسيطر" أيضًا بشكل "لا مفر منه" على هذه القناة الجديدة.

- البنوك الصغيرة: بدأت في الضغط ضد العملات المستقرة. قد يقوم مُصدرو العملات المستقرة، وشركات إدارة الأصول، والبنوك الكبيرة بسحب الودائع من حساباتهم الجارية ذات العائد المنخفض، مما يؤدي إلى أكبر خسائر للبنوك الصغيرة.

سيكون هناك مجموعة من البنوك الانتهازية، مشابهة لما نراه في أعمال البنوك المدعومة، التي ستكتسب فرصاً هائلة من خلال disruption العملات المستقرة.

الحقيقة هي أن الفرص تختلف باختلاف حالات الاستخدام. الشركات الناشئة تستكشف عمليات دفع جديدة، بينما مزودو خدمات الدفع (PSPs) يقومون بتوسيع الوصول إلى السوق من خلال العمليات الحالية. في المستقبل، ستجد شركات إدارة الأصول والبنوك مكانها في السوق، وربما أقرب إلى أعمالها الأساسية الحالية.

5. الانتقادات، والقلق، ولماذا معظمها مبالغ فيه

سأقوم بتلخيص النقد على النحو التالي:

النقد: ستؤدي العملات المستقرة إلى سيناريو هروب من البنوك. الرد: يفترض هذا عملات مستقرة خوارزمية على غرار تيرا، بدلاً من مُصدري العملات المستقرة المرخصين المدعومين بسندات الحكومة (PPSIs) بموجب "قانون العبقرية".

النقد: ستشكل الشركات التكنولوجية الكبيرة احتكارًا للعملات. الرد: هذه مسألة معقولة، لكن الإطار يجعل من غير المحتمل أن تصدر الشركات التكنولوجية الكبيرة العملات المستقرة مباشرةً - ستستخدم العملات المستقرة بدلاً من إصدارها. إن أن تصبح PPSI يمثل حاجزًا تنظيميًا مرتفعًا بالنسبة لهم.

الانتقاد: سيؤدي ذلك إلى فقدان الودائع في البنوك المجتمعية. الرد: لقد كانت صناديق سوق المال تسبب هذه الحالة بالفعل. ستزدهر البنوك المجتمعية التي تتكيف لتقديم خدمات العملات المستقرة.

النقد: "هذه عملة مشفرة"، مما يعني أنها مليئة بالجريمة والاحتيالات. الرد: حان الوقت للتخلي عن هذا الرأي. مستقبل التمويل على السلسلة، ورأس المال المؤسسي يقوم ببناء البنية التحتية. هناك مخاطر حقيقية وجديدة، مثل إدارة المفاتيح، الحفظ، السيولة، التكامل، ومخاطر الائتمان، التي يجب التركيز عليها.

الانتقاد: تعتبر العملات المستقرة مجرد تحكّم تنظيمي، حيث "يجب أن يكون الاحتفاظ بـ USDC صعبًا مثل الاحتفاظ بالدولار." الرد: تحقق التكنولوجيا المالية نفسها التحكّم التنظيمي من خلال تعديل دوربين. من الأسهل التطوير على العملات المستقرة، لكن هناك أيضًا نظام ترخيص كامل.

أعتقد أن هذا النقاش سيستمر.

ستدفع العملات المستقرة العصر القادم من المالية، وتوقعاتنا للمستقبل بدأت للتو.

6. أخيرًا، لماذا تحتاج كل شركة إلى استراتيجية عملة مستقرة؟

كل ما نقوم به اليوم يمكن أن يحقق التكامل الأصلي للعملات المستقرة، وفي هذه المرحلة ستكتسب المالية قوى خارقة. يمكننا بناء تمويل فوري، عالمي، وعلى مدار الساعة. يمكننا إعادة تجميع قطع الليغو المالية، مما يجعلها أكثر ملاءمة للمطورين.

تخبرنا حقبة BaaS أن البنية التحتية الجديدة تخلق فرصًا هائلة ومخاطر كبيرة. الشركات التي تتعلم من نجاحات وإخفاقات هذه الحقبة ستنجح في عصر العملات المستقرة.

كل شركة تحتاج إلى استراتيجية عملة مستقرة. كل شركة تقنية مالية، كل بنك، وكل فريق مالي يحتاج إلى واحدة. لأن هذه ليست مجرد قناة دفع جديدة. إنها الطبقة الأساسية التي ستُبنى عليها جميع الأشياء الأخرى.

أحث كل قارئ على البناء استناداً إلى دروس الماضي.

الانهيار أمر حتمي، ستسير الأمور بشكل خاطئ، وهذا أيضًا مؤكد.

هذا يشمل كيف ستحمي نفسك عندما تسير الأمور بشكل خاطئ حتمًا.

ابنِ أشياء رائعة.

وابقه آمناً.

بيان:

- تم إعادة طباعة هذه المقالة من [تك فلو] حقوق النشر تعود للمؤلف الأصلي [سيمون تايلور] إذا كانت هناك أي اعتراضات على إعادة الطبع، يرجى الاتصال بـفريق Gate Learnسيقوم الفريق بمعالجته بأسرع ما يمكن وفقًا للإجراءات ذات الصلة.

- تنبيه: الآراء والأفكار المعبر عنها في هذه المقالة هي آراء الكاتب ولا تمثل أي نصيحة استثمارية.

- تتم ترجمة النسخ الأخرى من المقالة بواسطة فريق Gate Learn، ما لم يُذكر خلاف ذلك.بوابةفي مثل هذه الظروف، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

مقالات ذات صلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هو المعتاد؟

معدل التمويل الأصلي

ما هي تجارات الحمل وكيف تعمل؟